Apple за три триллиона. Чего рынки ждут от самой дорогой компании мира

Акции Apple — традиционно одни из самых популярных бумаг в России. По итогам декабря они были в портфелях 12,1% частных инвесторов с Мосбиржи — больше только у Alibaba и Tesla. Рассказываем, почему в последние месяцы западные инвестбанки меняют свою оценку по акциям Apple.

Этот материал был написан специально для нашей новой рассылки для частных инвесторов. Хотите стать ее подписчиком? Оставьте свой email здесь.

Что случилось

В начале января Apple первой в истории преодолела отметку в $3 трлн капитализации. Рост стоимости акций компании в последние месяцы связан с ожиданиями, что она вступит в гонку за освоение виртуального пространства, пишет The Wall Street Journal. С конца октября, когда Марк Цукерберг представил свою концепцию метавселенной, акции Apple выросли на 15,7%, Meta — на 6,1%. Инвесторы и аналитики верят, что в ближайшем будущем Apple выпустит AR/VR-устройства (шлемы или умные очки), которые обеспечат рост финансовых показателей в ближайшие годы.

Многие инвестбанки в последние месяцы повысили таргет по акциям Apple (см. таблицу ниже): с октября 2021-го по январь 2022-го консенсус-прогноз аналитиков с Уолл-стрит вырос со $144 до $176 (текущая цена акций — $172), следует из данных сайта Marketbeat. В июне 2020-го таргет составлял $82, а в январе 2021-го — $131.

Сама компания о конкретных планах в AR/VR не объявляла, но глава Apple Тим Кук в последние годы не раз положительно отзывался о технологии и говорил, что она будет важной частью будущего компании, отмечает WSJ.

На самом деле Apple давно над этим работает, пишет в декабрьском отчете Bank of America (есть у The Bell). Такой вывод можно сделать на основании списка патентов, полученных компанией в последние годы. В инвестбанке ожидают, что Apple представит AR- или даже VR-устройство в конце 2022-го или начале 2023 года.

Как AR/VR может повлиять на Apple

Эта технология может коренным образом изменить бизнес и оценку компании, по нескольким причинам:

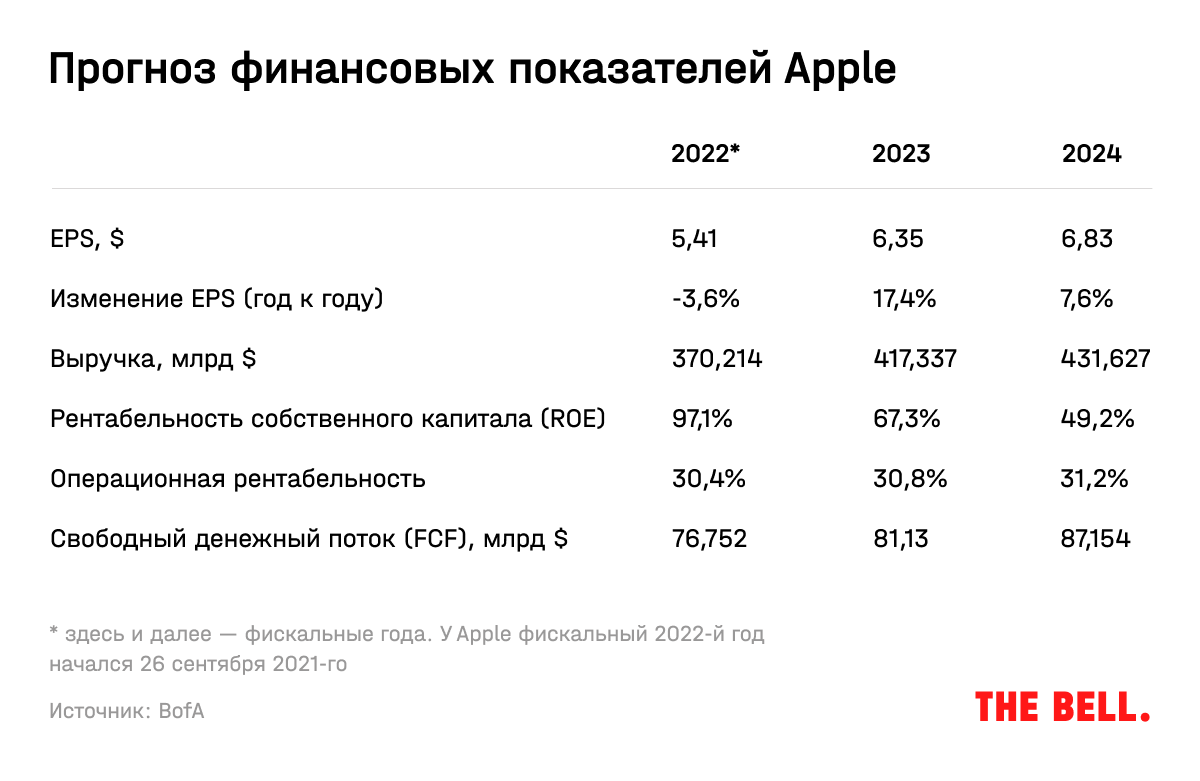

- Аналитики ждут, что из-за роста числа приложений, связанных с AR и VR, потребители начнут еще чаще обновлять свои iPhone. Для этих приложений потребуются iPhone с улучшенным процессором и поддержкой 5G. В Bank of America повысили прогноз по продаже iPhone на ближайшие годы. Каждый дополнительный 1 млн проданных устройств увеличивает прибыль на одну акцию на $0,03–0,04.

В JPMorgan в декабре также улучшили прогноз по продажам iPhone в фискальном 2022 году с 246 до 250 млн устройств — благодаря более высокому, чем ожидалось ранее, спросу на IPhone 13.

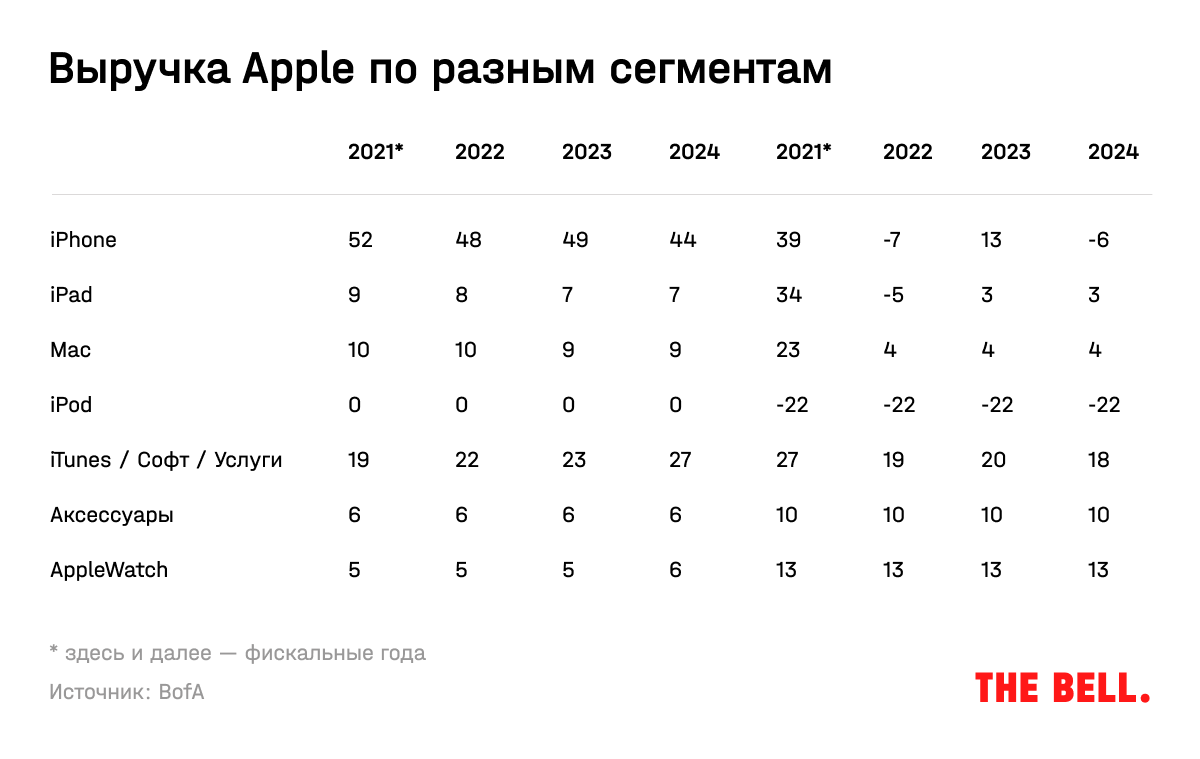

2) Выручка от сервисов также увеличится: компания сможет больше зарабатывать на более иммерсивных AR/VR-технологиях. В BofA улучшили прогнозы по выручке от сервисов на 2022–2023 годы с $80/90 млрд до $82/98 млрд соответственно. Прогноз по выручке от сервисов JPMorgan на тот же период — $83 и $102 млрд соответственно.

3) Apple может продавать AR/VR-устройства дороже, чем конкуренты, несмотря на то что она позже выходит на рынок, считают в BofA. К примеру, Apple выпустила увеличенные модели смартфонов (запуск iPhone 6/6 плюс) только в 2014-м, а устройства с поддержкой 5G — только в 2020-м. Несмотря на это, лояльные потребители готовы были платить больше.

Средняя цена существующих сейчас на рынке AR-устройств — $1633 (медианная — $1250), VR — $1480 и $750 соответственно. Если Apple сможет продавать VR/AR-устройства по $1500 за счет более высокого качества, то каждые 10 млн устройств увеличат EPS компании на $0,1. К тому же AR/VR-устройства Apple будут построены вокруг чипов собственного производства, что должно обеспечить компании конкурентное преимущество по сравнению, например, с громоздкими и не особенно стильными HoloLens от Microsoft, пишет WSJ.

4) Мультипликаторы, по которым оценивают компанию, должны увеличиться после запуска важного продукта: к примеру, перед выходом первого iPhone в 2007 году P/E Apple вырос с 28,5 до 34,2, а перед первым iPad в 2010-м — с 15,4 до 20,3.

5) Выход нового продукта может стимулировать институциональных инвесторов увеличить долю компании в своем портфеле.

В итоге Bank of America (BofA) в декабре повысил рекомендацию по акциям Apple с «держать» до «покупать». Теперь в инвестбанке ожидают, что компания продолжит распределять много прибыли среди акционеров через байбэки и дивиденды.

Целевая цена

В BofA повысили таргет по акциям Apple со $180 до $210 исходя из оценки компании в 33 прибыли на акцию в 2023 календарном году. Для сравнения, исторически медианное значение этого показателя у компании составляло 13x. Банк оправдывает такой высокий прогноз сильными финансовыми показателями компании, а также тем, что новые рынки помогут ей еще больше диверсифицировать источники выручки.

Аналитики JPMorgan соглашаются, что компания продолжает свою трансформацию в сервисную: выручка от продажи более рентабельных услуг будет расти опережающими темпами.

Впрочем, большинство аналитиков Уолл-стрит смотрят на акции Apple более пессимистично. Например, таргет Goldman Sachs — $142 (27 EPS календарного 2023-го). Повышенные цены на оперативную память DRAM в краткосрочной перспективе могут негативно сказаться на рентабельности бизнеса Apple, говорится в отчете инвестбанка (есть у The Bell).

Среди рисков для своей оценки аналитики BofA и JPMorgan отмечают ухудшение ситуации с коронавирусом, что может привести к задержкам производства и поставок, более поздний выпуск новых продуктов, усиление конкуренции, прежде всего на рынках с сильными местными игроками (в Китае и Индии), а также ухудшение экономической ситуации и снижение потребительского спроса.

Также не стоит забывать о росте рисков регулирования. Но в BofA ожидают, что Apple сможет справиться с разбирательствами, связанными с ее высокими комиссиями, и продолжит зарабатывать как на покупках в App Store, так и внутри самих приложений. В декабре Apple получила отсрочку по антимонопольному делу против Epic Games: в ближайшие годы компании не придется разрешать ссылки на оплату с помощью внешних сервисов.

Что в итоге

Аналитики BofA и JPMorgan позитивно оценивают перспективы роста бизнеса компании, хотя в целом консенсус предусматривает лишь 2%-ный апсайд к текущей стоимости акций. Возможно, это связано с тем, что компания уже торгуется по высоким мультипликаторам: текущий форвардный P/E в 32x в 2,4 раза выше исторического медианного уровня для Apple.

В ближайшие два года кроме традиционных данных о продажах iPhone и других устройств инвесторам нужно будет следить и за разработками Apple в области AR/VR. Если Apple выйдет на этот рынок, это может привести к его взрывному росту, пишет WSJ со ссылкой на декабрьский отчет Morgan Stanley (об этом же мы писали в статье про метавселенные и о том, как на них заработать инвестору). Пока что все выглядит так, что в гонке за первенство в метабудущем у Apple есть серьезные преимущества: экосистема из приложений и устройств создает больше полезных пользовательских сценариев в AR (навигация, сообщения и даже видеочаты на прозрачных линзах) по сравнению с полным погружением в VR от Meta. Но заглянуть в будущее не под силу никому: если метавселенные не выстрелят, вместо того чтобы стать «следующей большой вещью» для Apple, ее AR и VR-устройства могут никогда не превысить по продажам часы, оговаривается WSJ.